中国政治体制改革阶段性特征 恒大研究院任泽平:金融收紧是2018年主要挑战(5)

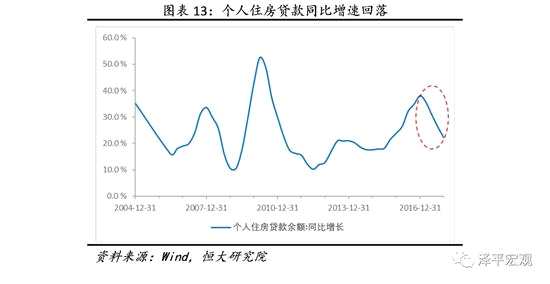

(6)整体来看,2017年贷款平稳较快增长,需关注制约因素。2017年末,金融机构本外币贷款余额为125.6万亿元,同比增长12.1%。人民币贷款余额为120.1万亿元,同比增长12.7%。2017年贷款整体平稳较快增长,但央行仍强调未来一些可能影响信贷投放的因素也需关注,包括部分银行资本消耗较快、信贷可持续投放能力受到一定制约等。

6、海外:全球经济回暖上行,央行提示全球低通胀环境下资产价格泡沫风险

6、海外:全球经济回暖上行,央行提示全球低通胀环境下资产价格泡沫风险

(1)2017 年以来,全球经济整体呈现同步复苏态势,主要经济体自国际金融危机以来首次实现同步增长。美国经济形势表现强劲,已接近充分就业状态。失业率持续走低,劳动力市场趋紧。2017 年10 月以来失业率降至4.1%,连续保持2001年以来最低水平。但通胀水平与经济实际复苏程度似不匹配;欧元区经济复苏步伐加快;日本经济复苏势头转好;新兴市场经济体总体增长较快,但部分经济体仍面临调整与转型压力。

(2)在全球复苏的态势下,与此不相匹配的低通胀引起市场关注。央行指出,与经济复苏态势背离的全球主要经济体低通胀现象的背后成因复杂,包括了短期的周期性因素,如大宗商品价格处于低位、通胀预期较低,以及中长期的趋势性、结构性因素,如劳动力结构、技术进步等。低通胀持续的时间超过预期,为未来货币政策走向带来一定的不确定性。考虑到宽松货币政策可能带来的资产价格泡沫、金融体系脆弱性以及贫富分化等问题,中央银行是否仅盯物价稳定目标引起了越来越多的关注和反思。若通胀持续低迷,货币政策可能以更渐进的方式走向正常化,在当前全球杠杆率与资产价格高企背景下,抑或导致金融风险进一步积聚。央行认为,近期全球市场股市大幅调整,即与低利率环境导致的高估值有关。

同时关注通胀上行的风险。央行指出,受去产能、环保督查、大宗商品价格回暖、基数因素等叠加影响,通胀水平可能存在小幅上升压力。央行第四季度城镇储户问卷调查显示,未来物价预期指数较上季提高了3.1 个百分点。

(3)主要经济体股市普遍上涨,国债收益率有所分化。

截至2017 年末,美国道琼斯工业平均指数、德国法兰克福DAX 指数、日本日经225 指数、欧元区STOXX50指数与英国富时100 指数较上年末分别上涨了25.08%、12.51%、19.10%、6.49%和7.53%。新兴市场经济体中,俄罗斯、印度、巴西、墨西哥、土耳其股市分别上涨0.18%、27.91%、26.86%、8.13%和48.81%。

2017 年末,美国、英国10 年期国债收益率分别收于2.411%和1.188%,较上年末分别下降2.1 个和5.2 个基点。日、德、法10年期国债收益率分别收于0.050%、0.424%和0.785%,较上年末分别上升0.1 个、21.7 个和10.3 个基点。新兴市场经济体方面,俄罗斯、巴西10 年期国债收益率较上年末分别下降79 个和119 个基点。印度、墨西哥和土耳其10 年期国债收益率分别上升80.2 个、27 个和34 个基点。

(4)发达经济体货币政策趋向正常化,其进程及其影响值得关注;新兴市场经济体经济表现分化,货币政策立场不一。

美国支持继续渐进式加息,10月开始缩减资产负债表;欧央行每月购买欧元资产规模逐步下降,自2018 年1 月起进一步将月度资产购买规模从600 亿欧元降至300 亿欧元,持续至2018 年9 月。新兴市场一方面,为应对汇率贬值、资本外流和通胀压力等问题,多个经济体逐步收紧货币政策。如韩国央行六年来首次上调基准利率、墨西哥央行2017 年五次上调目标利率至7.25%、土耳其央行四次上调最终流动性窗口贷款利率至12.75%。另一方面,为促进经济增长,也有部分经济体进一步放松货币政策。俄罗斯央行2017 年六次下调关键利率至7.75%;印度央行下调基准回购利率25 个基点至6.0%。

-

-

那奇亚美

看哭了~~~

已经有条件做一些主动的布局和准备