中国政治体制改革阶段性特征 恒大研究院任泽平:金融收紧是2018年主要挑战(2)

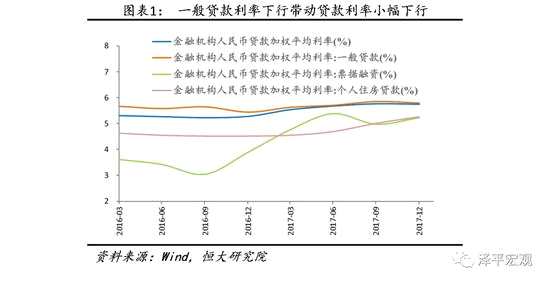

2、利率:一般贷款利率下行带动贷款利率小幅下行,预计上半年国内利率大概率会保持平稳或继续向上

(1)17年上半年受经济回暖利率上行,下半年总体平稳,四季度利率下行或与季节性以及定向降准实施有关。金融机构贷款利率在上半年有小幅上升,下半年保持平稳,受一般贷款利率下行拉动,有小幅下降。12月,非金融企业及其他部门贷款加权平均利率为5.74%,比9月下降0.02个百分点。其中,一般贷款加权平均利率为5.80%,比9月下降0.06个百分点;票据融资加权平均利率为5.23%,比9月上升0.25个百分点;个人住房贷款利率小幅上升,12月加权平均利率为5.26%,比9 月上升0.25个百分点。从利率浮动的角度,下半年执行下浮利率和基准利率的贷款占比略有提高,执行上浮利率的贷款占比下降,导致了整体加权利率的下行。

(2)推出银银间回购定盘利率(FDR)等工具,规范同业存单和大额存单业务的发展,助力利率市场化改革稳步推进。推出银银间回购定盘利率(FDR)和以FDR007为参考利率的利率互换产品,完善银行间市场基准利率体系。强化对同业存单业务的监管,推动其利率市场化工具本源作用的发挥。受密集监管政策的影响,同业存单发行规模增速显着下降,2017年末,同业存单市场余额为8.03万亿元,较2017年8月的最高点回落 0.41万亿元。同业存单利率与SHIBOR利率保持强相关性,全年3个月期同业存单发行加权平均利率为4.62%,比3个月Shibor高25个基点。

(3)探索构建利率走廊机制,疏通利率传导渠道。推出了2个月期逆回购、临时准备金动用安排(CRA)等工具品种丰富流动性工具箱,配合MLF、PSL、SLF等工具,在提高流动性操作的灵活性和有效性的同时,探索完善利率走廊机制,增强利率调控能力。

(4)利率水平由“低位运行”转为“总体适度”。2016年流动性相对充裕,金融机构一般贷款加权平均利率小幅下行,年度报告中认为利率处于“低位运行”,2017年利率在上半年上升后企稳,年度报告中认为利率“总体适度”,与三季度报告中的提法保持一致,因此未来货币政策将延续维持当前的利率水平。

(5)展望上半年,社融需求依然强劲,美元加息,国内利率大概率会保持平稳或继续向上,不会看到利率的趋势性向下。四季度居民贷款利率相当于基准利率上浮一成,高房贷利率可能会进一步压制居民加杠杆和地产销售。

3、汇率:对美元浮动弹性增强,对一篮子货币稳定,市场化形成机制进一步完善,外汇管制偏向放松,强化市场功能

3、汇率:对美元浮动弹性增强,对一篮子货币稳定,市场化形成机制进一步完善,外汇管制偏向放松,强化市场功能

(1)人民币对美元浮动弹性增强,央行政策强调更关注对一篮子货币的稳定性。2017年人民币对美元汇率中间价6.5342元,比上年末升值6.16%,显示人民币对美元双边汇率弹性进一步增强,双向浮动的特征更加显着。

2016年美元整体走强,人民币对美元贬值6.39%,同2017年情形正好相反。与三季报相比,央行在本次年报中进一步总结指出由于美元全年整体走弱,主要货币对美元多数升值,因而人民币较美元的升值幅度并不算大。

新增的这一总结显示,相比对于美元的汇率稳定性,央行更加关注对一篮子货币的稳定性。2017年末CFETS人民币汇率指数为94.85,全年仅小幅升值0.02%、年化波动率为2.61%,相对比于2016年该指数下行6.05%、年化波动率为2.80%,整体而言2017年人民币对一篮子货币汇率保持基本稳定。

对欧元、日元等其他国际主要货币,2017年人民币汇率有升有贬,与2016年表述相同。2017年人民币对欧元贬值6.35%,对日元升值2.95%。

(2)人民币汇率市场化形成机制进一步完善,在合理均衡水平上保持基本稳定。2017年5月份,外汇市场自律机制在2016年2月份明确的“收盘价+一篮子货币汇率变化”的中间价形成机制的基础上,在报价模型中增加了“逆周期因子”,防范外汇市场可能出现的“羊群效应”,新的中间价报价机制初步确立。新机制下,人民币对美元双边汇率弹性进一步增强,双向浮动的特征更加显着,能够更好地保持人民币汇率在合理均衡水平上的基本稳定。

-

-

吴渊

损我小米

-

赵淇

可以射击并击沉