希思整形 中国首个精神病院上市公司!这是一门天花板高、护城河宽的好生意(3)

而这个现象,康宁医院并非特例。

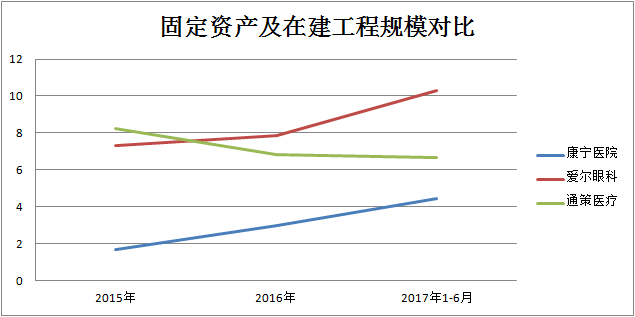

同行业可比公司爱尔眼科,从事眼科诊疗、手术服务与医学验光配镜,采用“分级连锁”商业模式,近些年不断扩张,扩张方式以并购为主。

2017年三季度,爱尔眼科的商誉从4.4亿增长到21亿,增长了374.30%,主要是收购境内外子公司导致的。

通策医疗,主营口腔、辅助生殖医疗服务,采用“中心旗舰医院+分院”的经营模式。近些年扩张较少,但固定资产及在建工程占总资产的比重,仍保持在50%左右。

所以,结论很明显:

如果你想读懂医院这门生意,那么,固定资产、在建工程(代表内生增长),商誉(代表外延增长),是你必须吃透的财务密码。

▼

— 3 —

医院行业财务密码之二

医院连锁扩张

固定资产折旧你必须留心

▼

固定资产折旧,千人千面,里面有不少利润调节空间。

通常,固定资产折旧影响利润较大的、重资产行业,喜欢用这个方法调节利润。例如:钢铁、通信、石油化工等。我们随便抓几个例子:

包钢股份,2016年上调固定资产使用年限,此会计估计变更,导致它当年少计提固定资产折旧6.04亿,调增2016年度净利润4.53亿,2016年净利润扭亏为盈。

▼

鹏博士,2017年9月,上调固定资产使用年限,此会计估计变更,固定资产折旧将减少3.54亿,增加净利润3.01亿;

鞍钢股份,2012年11月,上调固定资产使用年限,此会计估计变更,导致它当年少计提折旧12亿,净利润增加9亿,次年扭亏为盈。

那么,对于固定资产比重占比高、或者固定资产规模不断扩大的公司,作为投资人,应当注意里面的问题。

根据《企业会计准则第 4 号——固定资产 》第十七条规定:企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

除特别情况外,大多数上市公司采用的折旧方法是平均年限折旧法,医疗服务行业也一样。

回到本案,2016年,康宁医院的固定资产为9766万,其中折旧1,085.45万。注意,其固定资产分类是以房屋及建筑物为主,医疗设备为辅。

其房屋及建筑物使用寿命为35年,预计净残值率为5%,年折旧率为2.7%;医疗设备使用寿命为3-10年,预计净残值率为0-5%,年折旧率为9.5%-33.3%。

▼

这种折旧政策是否稳健?我们对比同行业2016年数据来看看:

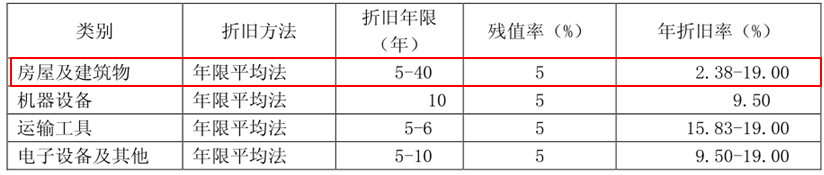

通策医疗——当期计提折旧4552万,固定资产期末账面价值为6.49亿。固定资产主要以房屋及建筑物为主,折旧年限为5-40年,预计残值率5%,年折旧率为2.38%-19%。

▼

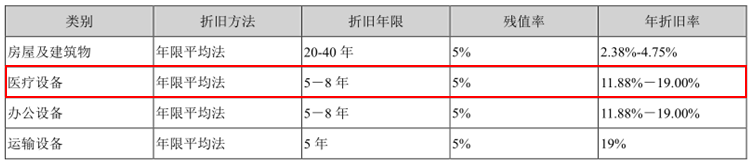

爱尔眼科——当期计提折旧1.4亿,固定资产期末账面价值为7.69亿。固定资产以医疗设备为主,折旧年限为5-8年,预计残值率5%,年折旧率为11.88%-19%。

▼

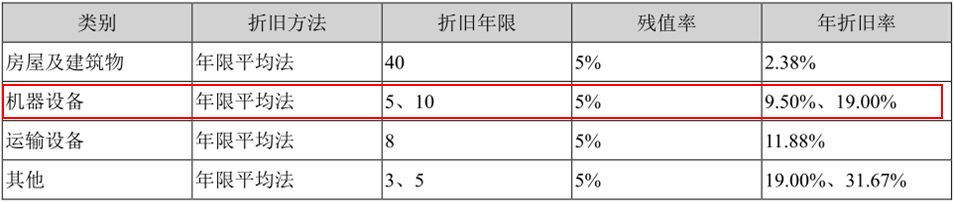

同样,以医疗机器设备为主的美年健康,其设备的折旧年限为5年或10年,年折旧率为9.5%、19%。2016年当期计提折旧1.08亿,固定资产期末账面价值为9.37亿。

▼

总的来说,在房屋折旧方面,通策医疗的房屋折旧率偏高,折旧政策较为谨慎;

医疗设备折旧方面,爱尔眼科的折旧期限短、折旧率高,折旧政策更为谨慎。

— 4 —

医院行业财务密码之三

外延式扩张遗留的问题

商誉,你必须当心

▼

对医院的商业模式,内生性增长,主要看在建工程、固定资产。可是,内生增长,往往很慢——怎么办?只能靠并购。

有并购,就会有商誉,有商誉不断累积,就会存在减值风险。

《企业会计准则》规定,非同一控制企业合并交易形成的商誉不作摊销处理,但需在未来每年年度终了进行减值测试。

我们来看几家的商誉情况:

-

-

赵时奚

混乱继续进行下去

-

侯金浩

日本鬼子几次都是在赌国运而已

-

陈朴

乃至现在

-

这家公司演变成三鹿