今后走向 2018中国经济发展与社会改革大趋势(4)

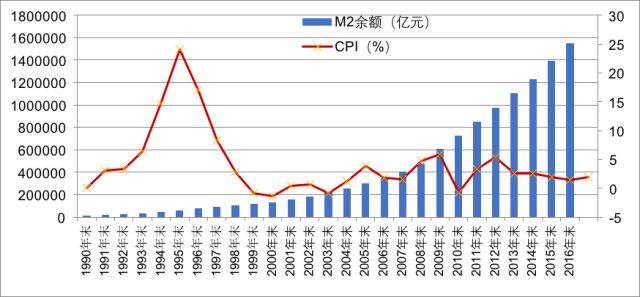

图15:中国货币投放大增并未带来高通胀

数据:中国人民银行,国家统计局,安邦制图

之所以对通货膨胀发生有一定的保留,关键在于“由外转内”的中国经济,通胀是由外部因素导致的。如果一方面发钞,一方面又不注重控制进口,一旦汇率价差映射到了商品价差上,通胀就会伴随商品而输入,这时才会出现通胀。

所以,如果中国进一步扩大货币规模,可以预料今后政策最为强调的就是防止通胀情况的出现。

货币扩张的条件下,通胀是外部性的,这一点影响很大,因为要防止这一情况的出现,“进口从紧”就会发生。

15.全球将进入贸易保护新时代

如果评价欧盟与美国,美国的贸易保护相对来讲比较低,欧盟的贸易保护倾向其实更严重,他们在这个问题上有分歧,一旦统一步骤就会发现欧盟的贸易保护比美国的更厉害。

欧盟与美国的区别在于,美国的贸易保护在明处,体现在法律和法规之上;欧盟的贸易保护往往是在暗处,隐藏在文化与传统的背后。

值得注意的是,特朗普成为总统之后,“美国第一”以及“美国强大”的口号落在了实处,尤其是税改,大力吸引美国制造业资本回流,再加上对移民政策的修正,还有大砍联合国经费等措施,在事实上引导全球开始进入了一个贸易保护的新时代。

这是现实。

问题在于,贸易保护是一种可怕的传染病。如果你不对等采取措施,就等于为全球的贸易保护主义“买单”。这是一种经济海啸,也是有一个渐进的过程,一旦形成,就势不可挡。

所以,未来世界各国都会由开放的自由市场转而倾向保守,世界各国都会倾向贸易保护,这是未来的大潮流。

不过,这样的潮流也是全球化背景下不惜代价生产所造成的。这种过度生产,为贸易保护主义的抬头和兴起,创造无与伦比的乐土,无法令人忽视。

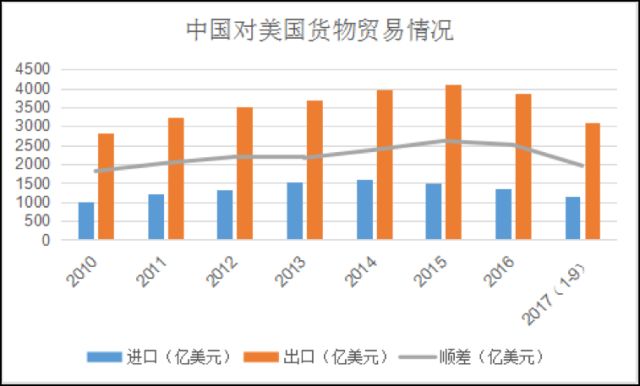

图16:中美货物贸易情况(2010-2017.1-9)

数据:商务部、国家统计局,安邦咨询制图

16.宏观负债决定人民币贬值

人民币汇率是中国改革开放以来的一个重要经济标志,众多政策走向都与人民币汇率紧密相关。我们所言及的人民币汇率贬值趋势是指的远期,不是指的当期或短期的人民币汇率。

对于短期的人民币汇率,市场上有很多干预手段,可以人为修正汇率,世界上任何一个国家的央行都会这样做。

对于人民币汇率而言,问题在于,长期趋势怎么办?信息分析上的趋势主要是指时间轴上的可见动向,在分析方法上是信息变动的一个横断面观察。

人民币汇率问题也是如此,时间轴如果被拉长,中国经济体的实际宏观负债就决定了人民币将贬值。其他技术性的工具手段甚至净出口的影响,都不是很大。

图17:美元兑人民币走势图

数据:新浪网

净出口,完全可能因管制而实现,但这种情况下,无法因为净出口而认为人民币汇率将是坚挺的,经济体内在的原因还是在趋势问题上起决定性作用的。

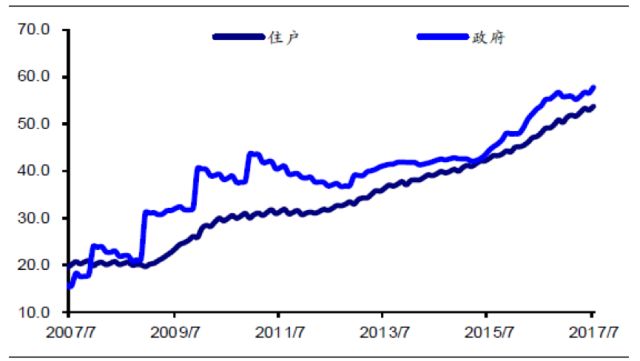

图18:中国居民和政府部门债务占GDP比(%)

图表:wind,海通证券研究所

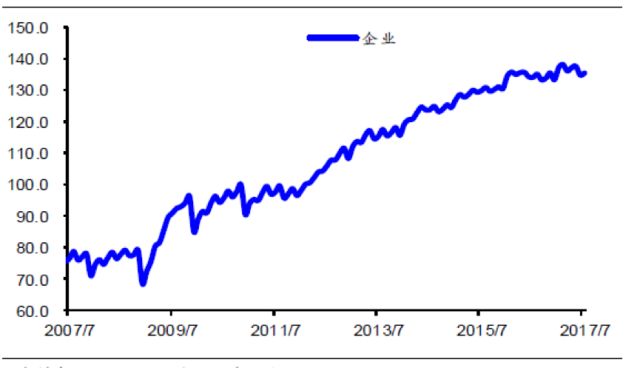

图19:中国企业部门债务占GDP比(%)

图表:wind,海通证券研究所

而经济体的内在因素中,债务的上升无疑是肯定的,而且今后规模可能越来越大,因此人民币汇率的起伏,虽然情况纷杂,因素多变,但主要看债务。

17.财政刺激方案代替土地经济

如果要实现“房子是用来住”的大目标,同时又不会引发巨大的冲击和震动,那么只有靠“钱”来解决问题了。

我们提出30万亿到50万亿的财政刺激方案,其中一个目的就是考虑用财政方案以及各种基金取而代之土地经济。拿钱开路,拿钱来填窟窿,否则一定会震动和冲击。银行、地方政府、债务、资产价格暴跌……这一切的影响都不会很小,只有用钱来解决。今后走向

事实上,总结中国以往的政策成败经验,其中的一个重要经验是,政策操作放在需求端,影响最小,效果最大。

-

天宝宫人

天宝宫人 -

郑悼公姬费

600万