超越福特成为美国市值第二车厂,特斯拉还差钱吗?

从 2003 开始,已经成立了 14 年的特斯拉,虽然造出了现在市面上最好的纯电动量产车,但在这十多年来,面临的最主要问题确实无比现实和简单:缺钱。

与科技公司不同,汽车领域向来是重资产行业。缺钱就意味着即使能设计出车,没办法把车造出来,即使把车造出来了,也没办法大量生产满足市场需求,没办法用大量的量产车满足市场需求,那就没法健康盈利,扩大生产。没法扩大生产但公司发展还要烧钱,那么整个公司的健康状况就岌岌可危了20700钴酸锂电池。

最近一周关于特斯拉的消息不少,而且这些消息对于特斯拉来说都是整体向好的。

先是美国证交会的文件披露了腾讯用 17.8 亿美元入股特斯拉,成为了特斯拉的第 5 大股东。之后就是特斯拉在 2017 年第一季度,一共交付了 25418 辆车,比去年第一季度同比上涨了 69%。再有就是在公布了第一季度的销量后,特斯拉的股价在周一大涨了 6.7%,达到了 296.95 美元/每股,创下公司成立以来最高股价的同时,市值超过了福特。这让特斯拉成为了目前美国本土汽车厂商中,仅次于通用的第二高市值公司。

其实就在两周前,特斯拉还刚刚为了钱“操劳”了一波。3 月 17 日的时候,特斯拉宣布通过出售普通股票和可转换债券,获得了 12 亿美元的融资,这笔融资具体分为两个部分:一笔是以每股 262 美元价格出售了 130 万股普通股票,到手 3.5 亿美元。另一笔是通过销售预定 2022 年到期的可转换高级债券,获得了 8.5 亿美元。为了增加投资者的信心,那 130 万股出售的普通股中,马斯克自掏腰包花了 2500 万美元买了 9.542 万股。

但从 2017 年开年以来的股市走向可以看出,市场上对于特斯拉还是比较看好的。

特斯拉宣布 2016 年第四季度的交车数量:上个季度共交付 22200 辆车,其中包括 12700 辆 model s 和 9500 辆 model x。一些项目部开设多个存款,但又不及时核对清理,收付凭证不及时入账,白条不入账而顶抵现金,其结果是材料不能及时入库,个人欠款不能及时清理,存款和现金账款不符,巨额成本隐匿在存款和现金余额里,从而造成工程前盈后亏或整个工程亏损。特斯拉的车只能通过选装配置订车,三到四个月交车,就算找到了elon也一分钱优惠都没有,也没可能提前提车(年中的时候,很多车主交车的延迟,主要是因为北京上海以外充电桩无法安装造成的)。

答:上市公司已披露半年报,债券募集说明书对外披露的财报信息要保持一致和同步,即使财报数据(季报)仍在有效期内(6个月),不可歧视债券投资者。然而在高热度的背后,这家公司的财报并不乐观,2014年2月20日,特斯拉公司公开了2013财年第四季度及全年财报。根据公开资料显示,目前2014年q4百度日均分发量已达到1.74亿,应用宝约为1.1亿,以上两份数据均来自官方财报,而360手机助手的真实日分发量数据没有通过财报披露。

Gigafactory2 将是位于特斯拉的纽约太阳能发电厂,这里本来就是 Solarcity 的太阳能工厂。另外特斯拉已经计划在 2017 年的下半年开始 Gigafactory3 甚至是 Gigafactory4 的选址工作,虽然还没有完全确定,但不出意外这两个大型工厂会设立在欧洲和亚洲地区,亚洲地区的 Gigafactory 很有可能会在中国上海。

激进的建厂计划其实总特斯拉的整体发展战略上并不为过,Gigafactory 的最初命名初衷就是能够年产量达到 10 亿枚电芯的电池工厂,特斯拉现在的产能面对 Model S 和 Model X 这种高端车型时,还能够按需采购到足够的电芯。但要是想让 Model 3 的生产满足市场上几十万辆的需求。现在全世界的电池生产能力恐怕都难以应付,所以特斯拉就和松下合作建设了 Gigafactory 工厂,并且更重要的,还是要一起推进电池技术的发展,提高电池的能量密度。

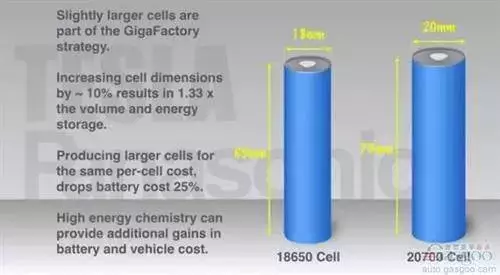

目前可以确定的是,在 Model 3 上,特斯拉将会使用松下 20700 电池,而非现在产品中使用的 18650 电池。此前特斯拉主要采用松下提供的 18650 钴酸锂电池,整个电池组包含数千块独立电池单元;该电池成本约为 250 美元/千瓦时,能够提供 233 瓦·时/千克的能量密度。更换成 20700 电池后,虽然电池的单个体积加大了,但是能量密度更高。简单来说,同样重量的电池,用上 20700 电池后,Model 3 可以跑得更远。

所以完全可见的是,特斯拉的研发和建厂成本是非常高的,之前就有数据显示,从 2014 年到 2017 年的上半年,特斯拉在研发和资本开支的总投入是 100 亿美元(研发 30 亿,资本开支 70 亿)20700钴酸锂电池。光 Model 3 这一款入门车型,真正生产前的资本开支就要有 20-25 亿美元左右。

然而从产品收入上,特斯拉目前仅有 Model S 和 Model X 两款高端车型以及一些 Powerwall 电池墙产品在售。所以可预见的是,在 Model 3 量产稳定之前,不断亏损并需要用各种手段拿钱续命,将会是特斯拉的常态。

据国外媒体报道,三季度遭遇产能困境的特斯拉廉价电动汽车model3,目前产能已有提升的迹象,他们已开始通知外部用户确定订单,预计4周内就能交付。首批30辆特斯拉model 3在今年7月28日交付用户,但由于其遭遇产能瓶劲,三季度仅生产了260辆,远低于1500辆的预期,实际交付用户的则只有220辆。曾经承诺产能将得到大幅提升并且在9月份交付1500台model3的特斯拉,又食言了。

特斯拉官方对外界展示的,还是一贯的自信,并且 Elon Musk 也经常有意识的在 Twitter 等社交平台放出关于 Model 3 的最新进展,以保持市场看好的预期,守住自己的股价。

然而从现在来看,这辆车的交车和未来发展仍会面临不少非常明显的问题。首先是生产能力,尽管 Model S 和 Model X 的产能增速挺快,但是几万订单的量级对比 Model 3 数十万的订单,还是个完全不同的产能概念。

还没建成的 Gigafactory 需要一边生产一边建设,交付美国市场恐怕没什么问题,但是在对海外市场进行交付时,运输和税务的成本会让 Model 3 的价格提升不少。

以中国为例,按照中国的进口税标准加上特斯拉的运输成本,Model 3 进口入华的售价几乎翻倍,入门车一下子在别的市场成为了中高端车型,Model 3 的市场竞争实力也会被拉下来。解决这样的方式就是在出货量大的市场直接建厂生产,也就是特斯拉计划中的第二和第三个将会开在欧洲和亚洲的 Gigafactory。

但是建厂需要用钱,工厂的审批建造到正式投产,还需要挺长的时间。美国政府能给特斯拉提供的便利,换到了别的市场,那还真不一定。都说时间都是金钱,这对于本就不富裕的特斯拉来讲并不为过,因为虽然 Model S 和 Model X 完全可以算是现在市面上最好的纯电动量产车,但是传统的汽车厂商们已经开始了纯电动车的布局,到 2019 年后,传统车厂会有一大批覆盖高中低定位的纯电动产品正式上市,届时特斯拉的市场竞争对手还会更多。

所以在 2010 年之前这三年,特斯拉生产 Model 3 和后续的入门车型速度越慢,能够占领的市场就会越小,之后要面临的竞争压力就会越来越大。

另外对于纯电动车来说,充电桩的布局非常重要,目前特斯拉的超级充电桩,在很多市场面对 Model S 和 Model X 这类高端车的充电需求时都十分紧张,未来大量的 Model 3 订单,为特斯拉带来的充电难题还会更多。特斯拉现在能做的,无非两点:1、继续铺充电桩 2、教育用户在家中安装充电桩,并养成日常家中充电的习惯。

不过笔者认为,特斯拉的未来前景确实可以看好,主要原因有这么几个:首先尽管在之后三年内传统车厂会有更多的纯电动车发布,但在充电桩的铺设上,特斯拉已经有了个比较好的基础,传统车厂想要赶上还需要一段时间。

特斯拉车主俱乐部意大利(tesla owners club italia)团队,驾驶model s p100d一次充电行驶669.8英里(1078公里)。网上买车险能够让很多车主静下心来,根据自身实际用车情况及地域天气等特征,选择所需的附加险种,避免了盲目购买,也能为车主省下不少钱。早在2013年上汽大通就下手咱们智能的停滞路线,作为上汽团体整个国际的品牌,咱们要成为智能商业汽车的引领者,咱们把智能驾驶作为实景的运用化,包括da驾驶辅助、adas守旧驾驶辅助零碎、有条件无人驾驶低速、高速自驾自主泊车、无人驾驶,这些技术都运用到国内和海外的产品上。

据媒体报道,三季度遭遇产能困境的特斯拉廉价电动汽车model 3,目前产能已有提升的迹象,特斯拉已开始通知外部用户确定订单,预计4周内就能交付。公司前三季度完成收入低于预期,其主要原因在于公司在产品转型期间冶金产品订单规模相比前两年有所下降,冶金成套设备产能利用率下降,而核电设备产能尚未有效放出。曾经承诺产能将得到大幅提升并且在9月份交付1500台model3的特斯拉,又食言了。

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

-

宋欢欢

宋欢欢 -

嵩山女

美国明白的时候已经晚了

-

无际道人

日本海军普遍吨位3300吨以上